- 2017-07-10 16:14:42

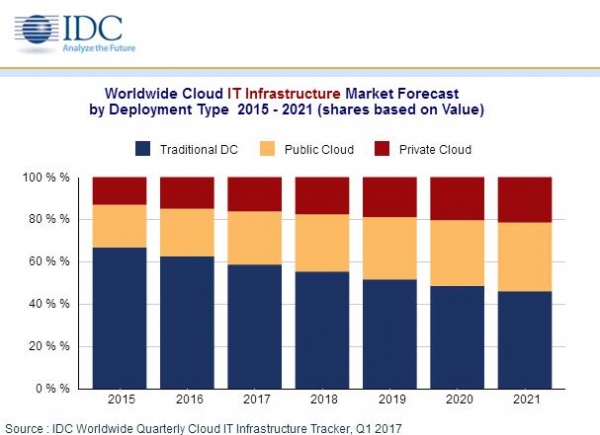

??云IT基礎設施開支的增加,而非云IT基礎設施的投資減少,這些現象出現在所有地區。2017年對傳統的、非云的IT基礎設施開支將減少4.6%,在跨三大細分領域的IT基礎設施產品最終用戶開支中占比58.7%,低于2016年的62.6%。

注意:上述的所有數據都不包含服務器和存儲之間的重復計數。?

??在云IT環境中,以太網交換機將是增長最快的技術領域,2017年的同比增幅為25.8%,而在服務器和企業存儲上的開支將分別增長9.1%和12%。這些增幅包括服務器與存儲之間的重復計數,以全面代表每個技術細分領域。在所有三大技術細分領域中,對部署非本地的IT基礎設施開支實現增長,而對本地環境的開支將下滑。? ??在未來5年預測期內,IDC預計對非本地云IT基礎設施的開支復合年增長率為11%,到2021年將達到457億美元。公有云數據中心將在其中占到79.8%,復合年增長率為11%,而對非本地私有云基礎設施的開支復合年增長率為11.3%。結合本地私有云,到2020年對云IT基礎設施的整體開支的5年復合年增長率將趕超非云IT基礎設施。對本地私有云IT基礎設施的開支復合年增長率為10.5%,而對非云IT(本地和非本地)的開支將下滑3.1%。 ??IDC企業存儲研究總監Natalya Yazhkova表示:“在各種部署/位置場景中,IT基礎設施支出的總體情況將在2017年持續,特定技術細分領域會有一些差異。企業采用混合云和多種云IT戰略,以及云原生應用的快速增加,還有像物聯網等領域擁抱以云為先的方法來支持IT資源,這將加速最終用戶在基于服務的IT上開支增加。反過來,這一舉措將反映在IT基礎設施整體開支將從本地轉向非本地部署,從傳統IT轉向云IT的趨勢。”